Perché la soluzione previdenziale dovrebbe essere controllata regolarmente?

Il vantaggio maggiore è rappresentato da una soluzione previdenziale adatta alle proprie esigenze. In Svizzera, la previdenza delle persone per la vecchiaia, l'invalidità e il decesso si basa su tre pilastri che si completano a vicenda: l'AVS/AI, la previdenza professionale e quella privata. Solo se tutti e tre i pilastri sono forti e ben gestiti, il tetto reggerà.

A cosa devo prestare attenzione quando confronto le offerte di diverse casse pensione?

Spesso le offerte non possono essere facilmente confrontate perché hanno basi di calcolo diverse.

Ad esempio, le prestazioni di vecchiaia (rendita/capitale) sono diverse, poiché per la proiezione vengono utilizzati tassi di interesse artificialmente elevati senza garanzia. Nel confronto devono essere prese in considerazione le differenze degli interessi. I paragoni andrebbero fatti con tassi d'interesse equivalenti.

Anche l'importo dei costi amministrativi varia a seconda della cassa pensione. Nel caso della CP MOBIL, a seconda del piano previdenziale, questi oscillano tra lo 0,3% e lo 0,4% del salario assicurato.

Si informi anche su ciò che la cassa pensione addebita per i costi aggiuntivi secondo il regolamento sui costi, ad esempio per un riscatto o un prelievo anticipato. Anche qui ci sono grandi differenze.

Naturalmente, anche la salute finanziaria della cassa pensione è un argomento. Una cassa "sana" può assorbire le fluttuazioni dei mercati finanziari e anche di natura strutturale con riserve sufficienti e quindi contrastare la minaccia di una copertura insufficiente.

I nostri consulenti aziendali sono a sua disposizione per aiutare a confrontare le offerte. Non dimentichi di usufruire di questa assistenza gratuita.

Vorrei offrire ai miei dipendenti una migliore previdenza per la vecchiaia. Tuttavia, la situazione finanziaria della mia azienda non consente grandi investimenti. Cosa mi consiglia?

C'è una soluzione anche per lei e per i suoi collaboratori. Per prima cosa dobbiamo esaminare la specifica situazione, perché nessun caso è uguale all'altro. È sempre importante essere realistici e agire per conciliare le proprie idee con le proprie possibilità.

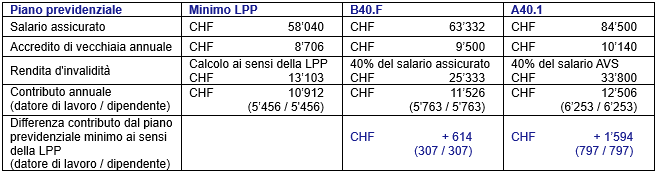

Qual è la differenza tra una soluzione previdenziale minima ai sensi della LPP e una soluzione previdenziale migliorata?

La legge sulla previdenza professionale (LPP) definisce quali sono le coperture assicurative minime che il secondo pilastro deve garantire. La CP MOBIL dispone di numerosi piani previdenziali che superano le prestazioni minime previste dalla LPP. Le prestazioni migliorano in modo significativo e i contributi aumentano in parte solo leggermente.

Esempio di calcolo: Persona assicurata in età di 45 anni, un salario AVS di CHF 84'500 e un grado di occupazione dell'80%: