Wieso sollte die Vorsorgelösung regelmässig überprüft werden?

Am meisten profitieren Sie von einer Vorsorgelösung, welche auf Ihre Bedürfnisse angepasst ist. Die Vorsorge der Menschen für Alter, Invalidität und Todesfall stützt sich in der Schweiz auf drei Säulen ab, die sich gegenseitig ergänzen: die AHV/IV, die berufliche und die private Vorsorge. Nur wenn alle drei Säulen stark sind und gepflegt werden, hält das Dach.

Auf was muss ich achten, wenn ich Offerten von verschiedenen Pensionskassen vergleiche?

Oft lassen sich Offerten nicht einfach vergleichen, da diese unterschiedliche Berechnungsgrundlagen haben.

So werden beispielsweise unterschiedlich hohe Leistungen im Alter (Rente/Kapital) ausgewiesen, da für die Hochrechnung künstlich hohe Zinsen ohne Garantie verwendet werden. Beim Vergleich sind die Zinsunterschiede zu berücksichtigen. Es sollte Gleiches mit Gleichem verglichen werden.

Auch die Höhe der Verwaltungskosten ist je nach Pensionskasse unterschiedlich. Bei der PK MOBIL betragen diese je nach Vorsorgeplan zwischen 0,3 % bis 0,4 % des versicherten Lohnes.

Erkundigen Sie sich auch, was die Pensionskasse für zusätzliche Kosten gemäss Kostenreglement in Rechnung stellt, beispielsweise für einen Einkauf oder einen Vorbezug. Auch hier gibt es grosse Unterschiede.

Selbstverständlich ist auch die finanzielle Gesundheit der Pensionskasse ein Argument. Eine «gesunde» Kasse kann Schwankungen an den Finanzmärkten und auch struktureller Natur mit genügend Reserven auffangen und so einer drohenden Unterdeckung entgegenwirken.

Unsere Unternehmensberater stehen Ihnen beim Vergleich der Offerten mit Rat und Tat zur Seite. Nehmen Sie diese kostenlose Unterstützung unbedingt in Anspruch.

Ich würde gerne meinen Mitarbeitern eine bessere Altersvorsorge bieten. Die finanzielle Lage meines Unternehmens lässt aber keine grossen Sprünge zu. Was raten Sie mir?

Es gibt auch für Sie und Ihre Mitarbeiter eine Lösung. Zuerst müssen wir Ihre Situation anschauen, denn kein Fall gleicht dem anderen. Wichtig ist immer, dass Sie realistisch bleiben und Ihre Vorstellungen mit Ihren Möglichkeiten in Einklang bringen.

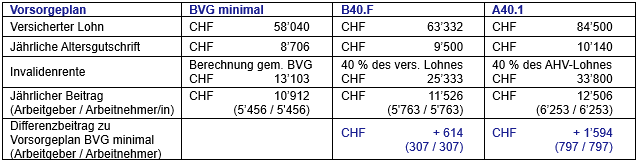

Was ist der Unterschied zwischen einer minimalen Vorsorgelösung gemäss BVG und einer verbesserten Vorsorgelösung?

Das berufliche Vorsorgegesetz (BVG) umschreibt, wie die 2. Säule ihre Versicherten mindestens versichern muss. Die PK MOBIL verfügt über zahlreiche Vorsorgepläne, welche die Mindestleistungen gemäss BVG übersteigen. Die Leistungen verbessern sich deutlich und die Beiträge erhöhen sich teilweise nur gering.

Berechnungsbeispiel: Versicherte Person mit Alter 45, einem AHV-Lohn von CHF 84'500 und einem Beschäftigungsgrad von 80 %: